今回は僕のアセットアロケーション(資産配分)とポートフォリオ(金融商品)についてまとめました。

あくまで僕自身が納得しているもので、参考になるかは皆さんのリスク許容度や投資の目的に応じてご確認ください

僕は国際分散投資を基本としています。

Contents

アセットアロケーション(資産配分)について

アセットアロケーション(投資のみ)

| 先進国株式 | 74%(米国52%、米国以外22%) |

| 新興国株式 | 14% |

| 日本株式 | 3% |

| 現金 | 10% |

僕の長期投資の目的は老後に向けた「資産形成」であるため、つみたてNISAよりiDeCoを主軸としています。

月4万円程度投資に回し、手取りの約15%くらいの金額です。

リスクの調整のため株式は90%で現金を10%としています。

最近では米国株式の人気が特に高く実際にパフォーマンスも良好です。

僕自身も米国市場は大好きですし資金の余裕があれば個別株で欲しいです。

アセットアロケーションは長期投資を20年や30年と言うスパンで見たときに、分散をどこまですれば納得できるかどうかだと思います。

米国1本でも国際分散されている意見をみると納得しますが、僕の性格として新興国が上がっていったときにそこに投資をしていないと気持ちの焦りが出てしまい、途中で方針をコロコロ変えてしまう可能性があります。(意思が弱い)

そのため米国以外の先進国や新興国が足を多少引っ張っていたとしても国際分散投資の方針にしました。

今後どの地域や株価が上昇するか、どの地域がアウトパフォームするかは完璧に答えられる方はいません。

そのためできるだけ自分に悔いがない投資先と思えば米国以外の先進国や新興国も投資対象として選びました。

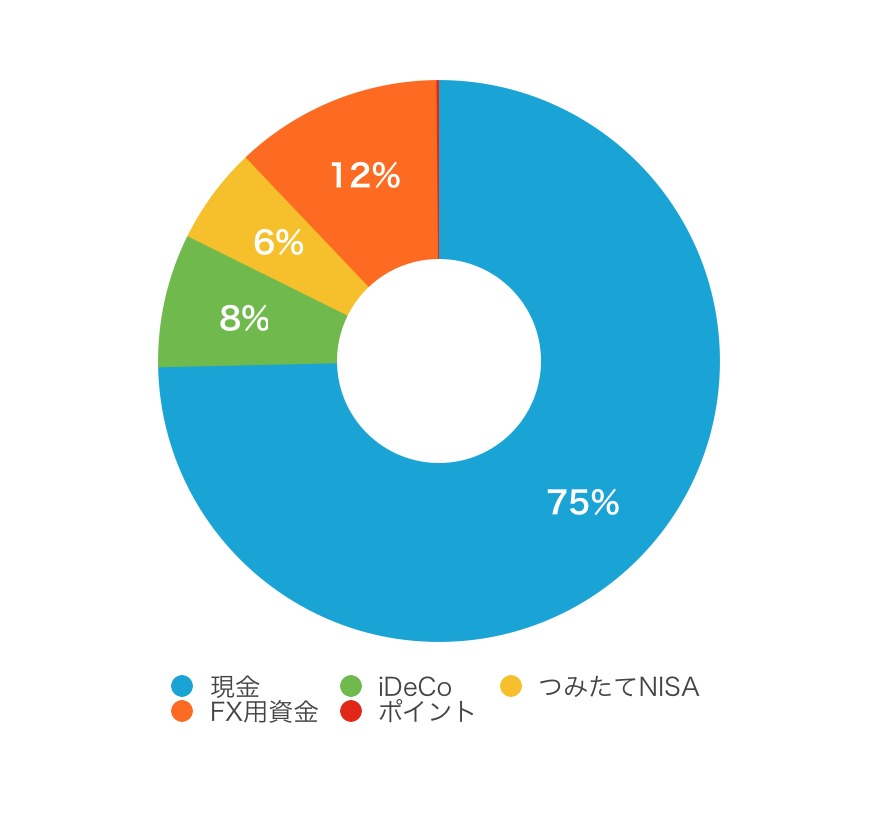

アセットアロケーション(管理資産)

| 現金 | 643万3764円 | 75% |

| iDeCo | 66万2750円 | 8% |

| つみたてNISA | 48万898円 | 6% |

| FX用資金 | 103万 | 12% |

| ポイント | 1万2439円 | 0.14% |

(2020年10月30日現在)

妻とは別会計なので家庭全体の資産ではありませんが、現金比率はかなり高いと思います。

「現金はゴミ」という言葉が話題になりますが、僕としてはリスク資産を持っても安眠できる一番の理由は現金比率の余裕さです。

ベテランの投資されているアカウントをみると、自分もリスク資産を高くしたくなりますが、インデックス投資では退場しないことが第一です。

焦らずに自分が納得できる比率で良いと思っています。

ポートフォリオ(金融商品)

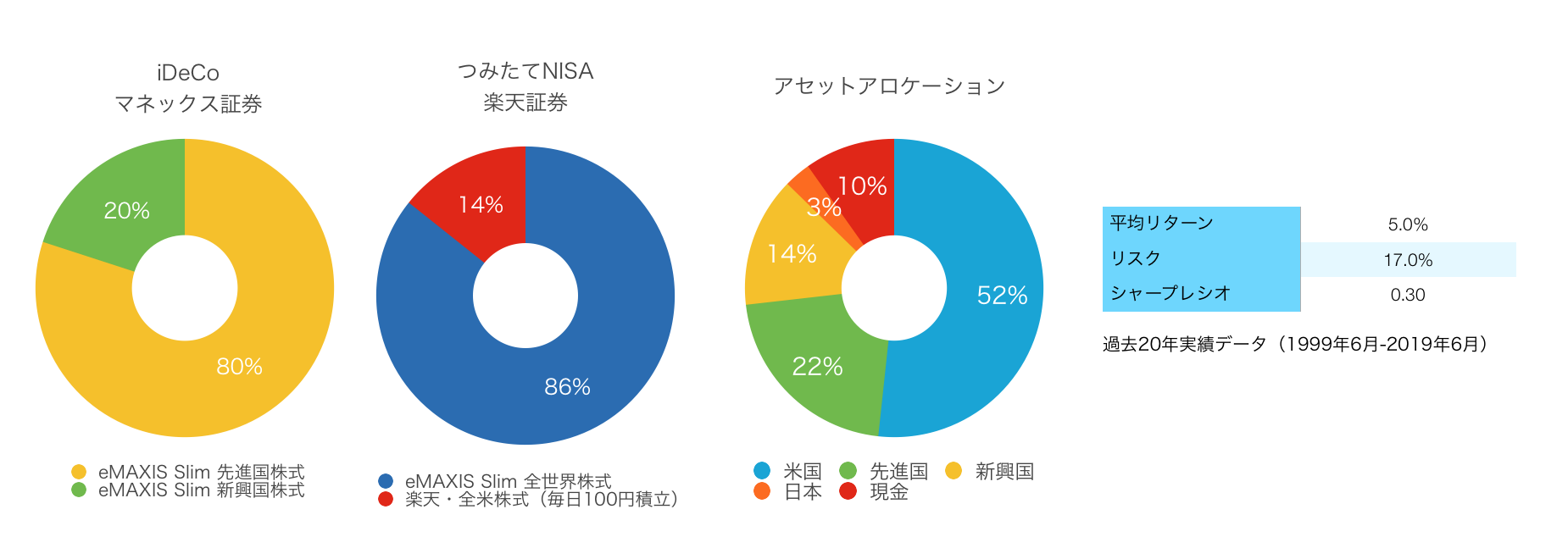

iDeCo

| eMAXIS Slim 先進国株式インデックス | 1万8400円 |

| eMAXIS Slim 新興国株式インデックス | 4600円 |

| 合計 | 2万3000円 |

iDeCoは最初の1年間は先進国8:新興国1:日本1の配分にしていました。

1年後以降は先進国8:新興国2ですっきりとまとめました。

基本的にはこの配分で長期運用していきます。

参考にした書籍はいずれレビューします。

つみたてNISA

| eMAXIS Slim 全世界株式 | 1万2000円 |

| 楽天・全米株式インデックス・ファンド | 約2000円(ポイント) |

| 合計 | 1万4000円 |

管理するのが大変なので、つみたてNISAは1本だけと決めて最初の1年間はeMAXIS Slim バランス(8資産均等型)で積立しました。

1年後投資以外に預金も増えてきて、もう少しリスクを取っても良いと感じるようになり株式100%に変更しようと思いました。

僕がインデックス投資を考えていたときは全世界株式は楽天VTのみでしたが、eMAXIS Slim全世界株式が登場し選ぶのは困りませんでした。

おまけとして、ポイントで毎日100円投資をしています。

以前はコンビニでコーヒーやお茶を毎日買っていましたが、今は自分で持参しコツコツと投資にまわしています。

額が小さいなので利益は大したものではないですが、ポイントなのでどれだけ下落しても全く気にならないです。

投資に興味はあるけど、どうしても損をする心配があるならポイント投資でも初めてみると良いかと思います。

まとめ

基本的にインデックス投資でアセットアロケーションやポートフォリオを考えるときに、以下の選択で自分にどれが合うかです。

- 全世界

- 先進国:新興国:日本 自分好みに調整

- 米国

- バランス型

あとは自分の資産のうちリスク資産をどの程度持つか、収入に対していくら投資に回すか自身のおかれている状況によって変わります。

色々と悩むようなら以下の書籍をお勧めします。

普段安眠できていれば、それは自分に合ったアセットアロケーションやポートフォリオだと思います。